La ronda de inversión es el proceso por el cual una empresa obtiene nuevo capital gracias a la participación de inversores. Estos adquieren una parte del capital social de la empresa, por lo tanto, parte del control sobre ésta.

Es la forma de financiación preferida de emprendedores y startups que buscan en el capital de riesgo o business angels especializados la posibilidad de abordar nuevos mercados, expandirse o lanzar nuevos productos y servicios.

El año 2022 cerró en España con más de 365 millones de euros invertidos en Startups, convirtiendo a Barcelona en región referente*

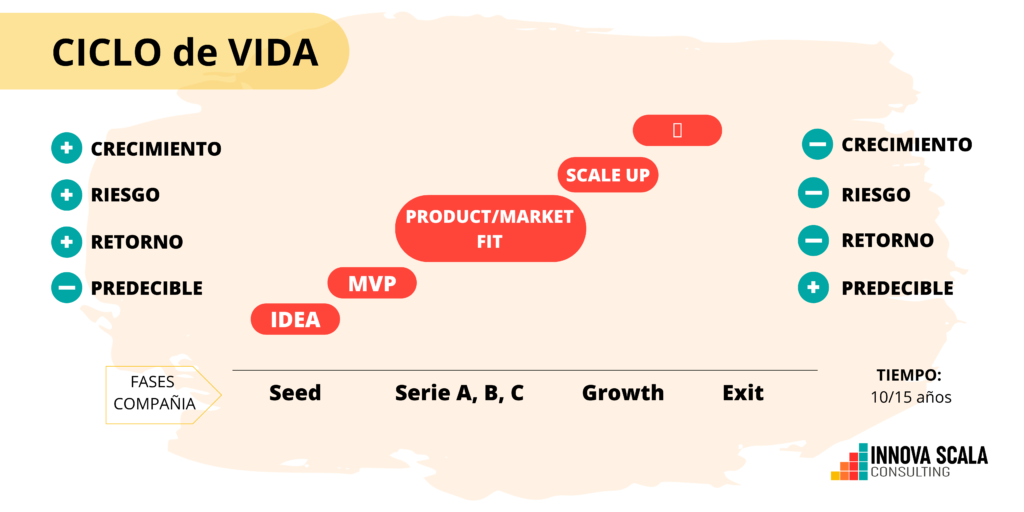

Ciclos de financiación de las startups

- IDEA 💡

Fase Pre-Seed: los emprendedores dan forma a la idea y a conseguir financiación para poder dedicarse a su proyecto de forma full-time. Normalmente comienzan en rondas de FFF (Family, fools and Friends), financiados por amigos, familiares o los propios ahorros de los fundadores. También existe la posibilidad de acceder a subvenciones o instrumentos de préstamo como Crowdfunding.

Tienen idea de a qué mercado se dirigirán, pero aún no han hecho análisis de contraste de estos. Respecto al equipo, está en plena identificación de los perfiles que necesita.

- PRODUCTO 📦

Fase Seed: en esta etapa el objetivo es desarrollar el producto para lanzarlo al mercado y validarlo con los primeros usuarios. La startup ya tiene definido producto, modelo de negocio y un equipo.

En términos económicos se cuenta con la financiación justa para desarrollar el prototipo, validarlo y certificarlo. Pero se puede buscar acceder a una ronda breve que permita llevar el producto al mercado, o realizar pruebas complementarias. La obtención de financiación puede llevarse a cabo a través de Business Angels, Crowfunding de Capital de deuda, SGR o subvenciones.

- MERCADO 🛒

Fase Early Stage: Validado el producto y obtenido el feedback de algunos clientes, el objetivo es escalar y acelerar el crecimiento, se analiza el mercado internacional, desarrollar más oferta y generar una estructura comercial sólida. En esta etapa ya se generan ingresos y se están cumpliendo los objetivos de crecimiento del plan de negocio.

Las empresas suelen levantar rondas de financiación a través de Venture Capital (VC) de serie A que van de uno a cinco millones de euros y series B entre seis y diez millones. También pueden acceder a préstamos a través de entidades financieras de crédito o Direct Lending.

- CRECIMIENTO 🚀

Fase Growth Stage: Se desarrollan nuevos productos o versiones. El mercado se ha ampliado a distribuidores y se ha intensificado la actividad comercial. La organización interna en esta etapa es a nivel de I+D, producción, comercial, calidad, marketing, etc. El proyecto está en marcha y el negocio está desarrollado, han obtenido beneficio y necesitan competir.

Con la financiación busco potenciar el crecimiento exponencial. Se levantan rondas a través de VC serie C, habitualmente es la última entrada de inversores antes de la venta total de la compañía.

- SALIDA 💸

Exit: En esta última etapa, cuando la empresa ha hecho cierto recorrido y aumentado su valoración, puede salir a la bolsa (poco común en Europa), fusionarse con otra empresa o bien es adquirida por una empresa de mayor tamaño.

Es importante tener en cuenta el potencial exit de una compañía dentro de la estrategia desde las primeras etapas.

Los importes de financiación son elevados y los grandes fondos de Private Equity o bancos de inversión son quienes invierten en las compañías.

Es importante aclarar que no todas las empresas tienen como objetivo realizar una salida, algunas eligen consolidarse y darle continuidad. Otras, quedan en las primeras fases, al darse cuenta de que no tienen la tracción esperada o que no consiguen los fondos que se comprometan con el proyecto. Es muy común que los emprendedores hayan creado más de una empresa en su trayectoria o que al finalizar un proyecto, creen otro.

PASOS A SEGUIR

¿Cómo funcionan?

Primero y principal, debes identificar los posibles inversores. Mapear la tipología de proyectos (por ticket, sector, estadío, etc.) y ver qué encaja con el vuestro.

Esta primera toma de contacto puede ser por correo o también en eventos donde se da visibilidad a las empresas que quieran realizar la presentación de sus proyectos.

Es indispensable que conozcas bien tus números. Debes convencer a los inversores que tu proyecto es garantía de retorno de su inversión.

La transparencia y credibilidad son herramientas claves para transmitir confianza y garantías no solamente sobre tus números, sino también en tu equipo de trabajo y en qué forma usaras el dinero que recibas.

El primer paso es una presentación/resumen ejecutivo – también llamado “Investor Deck”- donde determinarás cuáles son las necesidades de tu proyecto y qué recursos económicos necesitas para satisfacerlas. Aparte debes determinar qué condiciones ofreces a estos a cambio de la inversión.

Tanto el plan como las condiciones deben ser atractivas para captar la atención y ofrecer respuestas para que todas las condiciones queden claras.

Puedes leer un poco más sobre qué se trata un Investor deck en esta entrada de nuestro blog.

Si el inversor se interesa en tu proyecto, seguramente te solicite más información y documentación para analizar. En este paso es donde se firma el NDA (Non-disclosure agreement), un contrato de confidencialidad, para proteger la información más comprometida del proyecto.

Firmado el NDA por parte del inversor, se procederá al envío de documentación y una posible reunión, donde si todo va bien, someterán la decisión de invertir a un Comité de inversores y una vez aprobada, se firmará un LOI (Letter of Intent), donde se redacta el acuerdo de relación entre inversor y emprendedor, asegurando los términos y condiciones antes que la operación se haga efectiva.

El siguiente paso es la Due Diligence, una auditoría externa especializada a la empresa para determinar que se cumplen con las obligaciones y que no existen riesgos legales derivados de la actividad.

Y entonces llega el tan esperado momento: la firma del Pacto de Socios para formalizar la operación frente a un notario y cerrar el proceso para el desembolso del capital.

MODELO DE NEGOCIO 📈

Es la carta de presentación de la startup, una hoja de ruta donde se explica a qué se dedica la empresa y cuál es su estrategia, qué es lo que se hará para que sea rentable: producto, equipo, mercado, previsiones financieras y mitigación de riesgos.

Permite tener una visión 360º del proyecto, facilitará la comunicación con posibles Stakeholders (inversores, socios, clientes). Es un documento “vivo”, que se irá actualizando a medida que la empresa avanza.

Para alcanzar al máximo detalle cada aspecto de tu modelo de negocio, puedes volcar la información en un modelo CANVAS. Esta herramienta estructura las ideas y la información para visualizar todo de forma clara y directa.

VALORACIÓN DE LA EMPRESA 💰

El objetivo es cuantificar el valor real o precio teórico de la compañía. Una vez obtenido, se puede conocer cuál es el valor de los fondos propios, mejor dicho, el valor por acción de la sociedad.

Al abordar una ronda de financiación, surgen dos términos:

PRE-Money: Valor de la compañía antes de la ronda de capital

POST-Money: Valor de la compañía después de la ronda de capital

Existen muchos criterios de valoración: el valor del mercado, comparación con otras startups similares, trayectoria financiera, business plan, entre otros.

Existen varios métodos de valoración de las empresas, uno de los más comunes está marcado por el grado de madurez de la startup.

| PRE-SEED | EARLY STAGES | SEED | GROWTH |

| – Según necesidades de financiación. – Método Berkus | – Según necesidades de financiación. – Método Berkus | – Múltiplos EBIDTA – Descuentos de flujos de caja. – Venture Capital | – Múltiplos EBIDTA – Descuentos de flujos de caja. – Venture Capital |

Base de necesidad de financiación: La valoración se determina considerando la cantidad de dinero que se necesita para financiar una ronda de inversión y el porcentaje de propiedad que se está dispuesto a ceder a cambio del nuevo capital. Esto se hace teniendo en cuenta cómo afectará la dilución actual y las expectativas del futuro inversionista.

Método Berkus: Este método se centra en 5 factores clave del negocio: el equipo fundador (que sea multidisciplinar y con experiencia); la idea (qué problemas resuelve, y cuál es su competencia); el MVP (estado del producto o servicio); las relaciones estratégicas (asesores, proveedores, etc.); y la tracción (respuesta de los usuarios). Así, en función de la valoración que se le dé a cada uno de estos parámetros, la suma de estos resultará en una estimación del valor del negocio.

Múltiplos EBIDTA: Este método consiste en calcular el valor en función de lo que valen otras empresas comparables (EBIDTA por X veces). Se trata de empresas que están en el mismo sector o tienen el mismo modelo de negocio. Es habitual considerar el múltiplo entre 4 y 8 veces el EBIDTA consolidado del business plan. Como este método no considera las inversiones a realizar o los planes de estructuración, se aplica normalmente a startups en fase late seed o de crecimiento. Calculados los múltiplos de varias empresas, se calculará el promedio y lo multiplicaremos por el EBIDTA de nuestro proyecto para obtener el valor de nuestra empresa.

Método Venture Capital: Este modelo estima el valor actual de una startup basándose en las expectativas de retorno de un inversor en un evento futuro de liquidez. Se utilizan conceptos como la valoración pre-money y post-money, el valor terminal y el ROI. El valor terminal se calcula a partir de proyecciones del plan de negocio y el ROI representa el retorno esperado de la inversión. Sin embargo, este modelo asume que no habrá más ventas de participaciones en el futuro, lo cual puede no ser realista y debe considerarse la dilución de los primeros socios.

Existen tablas en internet que realizan directamente el cálculo: http://www.vcmethod.com/

Descuentos de flujos de caja: Este método expresa el valor de una empresa como el valor actualizado de los flujos de caja esperados durante un período de tiempo determinado, denominado horizonte temporal al que se le descuenta una tasa que mide los riesgos asociados a ese flujo (WACC). Este método no se basa en el balance sino en la proyección de la cuenta de resultados. Se calcula determinando tres valores: Flujos de caja, Valor terminal y Tasa de descuento o actualización. Cuanto mayor sea el Valor Actual Neto, mayor será la rentabilidad esperada y por lo tanto serán los proyectos más atractivos.

Entonces… en qué se fijan los VC para invertir en una startup? 🤔

Tal como te hemos comentado anteriormente, existen distintos tipos de inversores según la etapa donde se encuentre la empresa, tipología de servicios o productos que esta ofrezca, etc.

La mayoría de los VC invierten en startups que tengan el potencial de multiplicar por 10 en un período de 5-7 años. Para entender cómo funcionan, hay que comprender su modelo de negocio.

Hay dos partes, los GP (General Partners) que son los promotores del fondo y los LP (Limited Partners) que son inversores que no participan de forma activa en la gestión de este.

El modelo de negocio presenta los siguientes elementos:

- Management fee: una tarifa para cubrir los gastos operativos, una comisión de gestión que ronda en torno al 2% del tamaño del fondo

- Hurdle rate: es la tasa de rendimiento anual interna, la gestora la ofrece a los inversores antes de distribuir el carried interest a los GP’s. Ronda el 7-8%.

- Carried interest: son los beneficios distribuidos a los GP’s después de cubrir el hurdle rate. Se sitúa en torno al 20-25%.

La mayoría de las inversiones de un fondo no generan rentabilidad, se espera que sólo un 10% de las inversiones generen retorno. Esto más el modelo de negocio de un VC es lo que requiere que el múltiplo de inversión sea 10.

CRITERIOS DE INVERSIÓN

Existe un orden secuencial de los criterios, pero la importancia es igual para todos ellos.

Equipo: en el momento de analizar una startup es importante un líder que demuestre talento y atraiga tanto clientes como capital. El equipo fundador es fundamental, aquellos que tienen más cofundadores tienen más posibilidades de éxito. Los inversores esperan dedicación exclusiva, que los fundadores se dediquen 100% a su proyecto y valoran aquellos que tienen experiencia en el sector, que le han dedicado parte de su trayectoria profesional.

Mercado: Un mercado suficientemente grande como para cubrir los 100M€ anuales que se espera facturar. Para ello es importante también analizar la tendencia que tiene el mercado, que tengan claros signos de crecimiento actual o futuro.

Ventaja competitiva: Los inversores quieren ver que entraran en un mercado con éxito y que existe una diferenciación de la competencia. Se valorará la barrera de entrada, costes, know-how y tracción, entre otros.

Escalabilidad: cuán probable es que tu empresa multiplique sus ingresos sin necesidad de aumentar los costes en la misma proporción.

Exit: Una empresa rentable y en crecimiento es más fácil de vender. Teniendo en cuenta que un VC busca multiplicar por 10 su inversión, también busca oportunidad de desinversión. Analiza las oportunidades en base a esta oportunidad.

- Autocartera: La empresa recompra las participaciones de los inversores con los beneficios.

- Dividendos: Se distribuye parte de los beneficios a los accionistas.

- Secundario: En una situación de overfunding, se permite la venta de las participaciones a nuevos inversores por parte de los ya existentes.

- M&A: Venta del 100% de la empresa a un tercero.

- Bolsa: Salida a la bolsa.

QUÉ ES UN CAP-TABLE? 📝

La tabla de capitalización, mayormente conocida como cap-table es un documento (generalmente una hoja de Excel) que muestra la estructura de propiedad de una empresa y cómo se distribuye el capital entre los fundadores, inversores y otros accionistas. Indica el porcentaje de participación de cada socio, el total de participaciones de la sociedad, el número de participaciones de cada socio y la valoración de las diferentes rondas de inversión.

En el ecosistema startup es muy importante conocer y comprender este documento, ya que es una herramienta esencial dado que los inversores suelen tomar decisiones basadas en la estructura de propiedad de la empresa.

La cap-table brinda a los emprendedores una visión clara del impacto que la financiación recibida tendrá en la propiedad de las acciones de la startup. A medida que una empresa atraviesa rondas de financiación adicionales, la cap table se irá ajustando, documentando de manera cronológica a todos los propietarios de la startup. Se podrá observar la disolución de los socios con la entrada de nuevos accionistas y la valoración de la empresa antes y después de la entrada de nuevo capital.

Los posibles inversores estarán interesados en comprender la composición del capital social de la empresa y conocer el porcentaje que poseen los fundadores y los inversores anteriores. Además, la cap-table permitirá a los fundadores y a los inversores iniciales saber cómo se diluirán y cuál será su posición después de llevar a cabo la ronda de financiación, así como en las etapas subsiguientes del proceso de financiación de la startup.

En este contexto, resulta vital determinar la estrategia de financiamiento óptima para planificar la cap-table a largo plazo y tener una visión clara del valor de la empresa y la distribución de capital (equity) entre los inversores. Así se puede evaluar el nivel de propiedad, poder y derechos de cada accionista de manera precisa.

Inicialmente los socios promotores poseen el 100% de las participaciones/acciones de una sociedad, que pueden estar distribuidas en distinto porcentaje basados, normalmente, en la aportación de capital de cada uno de ellos y/o el grado de involucración que tengan en el proyecto.

En el siguiente cuadro podrás observar es el valor medio de cesión de participación según inversor y ronda de capital:

| Tipo de socio/Fase | Pre-Seed | Seed | Early stage | Growth stage | Exit |

| Founder | 100% | 85% | 68% | 54% | 38% |

| Business Angel/FFF | 15% | 12% | 10% | 7% | |

| Seed | 20% | 16% | 11% | ||

| Serie-A | 20% | 14% | |||

| Serie-B | 30% | ||||

| 100% | 100% | 100% | 100% | 100% |

EL PACTO DE SOCIOS 🤝

El Pacto de Socios es un documento privado que los socios de cualquier empresa firman para regular situaciones que están por fuera de los estatutos de la sociedad.

El objetivo de este es evitar posibles conflictos y anticiparse a problemas que puedan surgir entre socios y/o frente a terceros. Es en este pacto donde deben definirse los términos y condiciones, las reglas de actuación de la empresa de cara a situaciones que puedan poner en riesgo la compañía. También se describen las funciones de cada miembro y se describe minuciosamente el proyecto.

Es un documento vivo como el cap-table que irá variando en función a la entrada de nuevos socios, y donde se irán fijando las relaciones entre estos y la empresa.

La redacción inicial de este pacto normalmente se realiza en la fase de producto del proyecto, donde la empresa ya está constituida.

Es conveniente siempre asesorarse y ponerse en manos de profesionales especializados para redactar el documento, ya que de ello dependerá el futuro de la empresa.

OTRAS RECOMENDACIONES 🗣️

¡No te precipites! Antes de iniciar la búsqueda de financiación es importante realizar un análisis minucioso del proyecto con el fin de identificar riesgos y verificar su viabilidad.

Es importante estar bien asesorado: conocer bien los mecanismos financieros existentes y analizar a fondo los requisitos, para que no se os pase ningún documento. Estar bien asesorado, minimiza el riesgo.

Antes de acometer un fondo tienes que saber a qué se dedica específicamente, tipos de proyectos en los que ya ha invertido, y en qué momento se encuentra: cuánto tiempo le queda (si le queda menos que el que necesitas para entrar en EBIDTA por ejemplo, no les interesará), si ya ha desinvertido, si ha sacado beneficios de las últimas ventas o si, al contrario, necesita invertir porque las participadas hasta el momento no van como esperaban.

Marca los hitos del proyecto: cuánta financiación será necesaria para llegar a cada uno de ellos y la estructura necesaria. Definiendo la valoración de la empresa en cada punto y las rondas de financiación que tendrá el proyecto.

Documenta cada aspecto de la compañía, preséntate bien preparado, con toda la documentación necesaria y dedícale tiempo. Finalizar con éxito una ronda de financiación es una tarea exigente y que lleva tiempo.

*‘Spain Ecosystem Report 2023′ elaborado por Dealroom en colaboración con BBVA Spark.