Los retornos de la inversión en una startup no son inmediatos. Para poder tener una correcta gestión de expectativas de lo que supone invertir en startups, es importante comprender el retorno de este tipo de inversión.

Definición

La curva J, supone incurrir en pérdidas en el corto plazo que se compensarán, supuestamente, con beneficios en el largo plazo. En esta primera etapa el inversionista aporta capital para pagar a proveedores, cuotas y gastos del día a día, así como fondear inversiones imprevistas.

Es decir, lo normal es que en los primeros meses la rentabilidad de la startup sea muy baja o incluso negativa, para ir creciendo poco a poco hasta lograr (idealmente) una rentabilidad positiva al final del periodo de inversión.

Inversores

Es esencial saber que a la hora de montar una empresa, los inversores para tomar decisiones buscarán siempre oportunidades de enorme potencial crecimiento pero con capacidad suficiente de cubrir los riesgos asumidos y tendrán en cuenta conceptos como:

El plazo medio de retorno

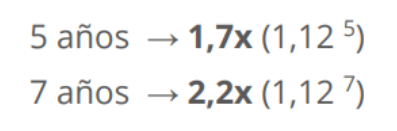

Uno de los elementos que el inversor ha de conocer en cuanto a la rentabilidad de su inversión, es el plazo medio de retorno. Desde que el inversor invierte, que no es necesariamente desde que la compañía se crea, hasta que la compañía se vende, existe un plazo de entre 5 y 7 años.

Resulta interesante matizar que, normalmente, en países europeos como UK o Alemania, este plazo se acerca más a los 5 años pero en el caso de nuestro país, un país con menor liquidez, nos situamos más cerca de los 7 años hasta el exit.

La tasa de fracaso

La tasa de fracaso de las startups se sitúa en torno al 80-90% desde la óptica del inversor. Pero… ¿quiere decir esto que de 10 compañías en las que se invierta sólo 1 o 2 tendrán éxito? La respuesta que damos desde Innova Scala es clara, NO.

Esto quiere decir que durante el plazo de inversión, puede ser que 4 o 5 compañías cierren. De las restantes, es posible que en torno a 3 permitan al inversor únicamente recuperar el capital invertido (1x como múltiplo), lo que realmente supone un coste de oportunidad importante puesto que los recursos que se podrían haber invertido en otra causa, pero se han invertido en esa startup sin obtener ninguna plusvalía.

La gracia está en que si se ha diversificado correctamente, habrá una startup que tenga un exit o venta con un múltiplo de 3 o 4 veces lo invertido (3-4x) y una empresa que permita por sí misma cubrir las inversiones fallidas, que ofrezca un retorno >10x.

No obstante, es necesario recordar que una empresa únicamente permita recuperar el capital invertido, no quiere decir que no sea capaces de generar beneficios ni valor para la sociedad, sino que no son compañías exitosas desde la óptica del inversor en términos de rentabilidad y suponen un retorno no lo suficientemente bueno si se compara con el riesgo asumido.

Esperanza de obtener un plus de rentabilidad

Una vez conocemos la tasa de fracaso, es el momento de cuestionarse qué tasa mínima de rentabilidad debería esperar un inversor en startups. En el mundo del venture capital la tasa esperada habitual de rentabilidad incluye un plus por el riesgo, y se sitúa en torno al 8-12% anual para la cartera de inversión.

Si tienes un proyecto en desarrollo y necesitas un partner a nivel financiero no dudes en enviarnos un mail a maite@innovascalaconsulting.es o llamarnos al 630 220 515.

Desde Innova, podemos ayudarte con tus necesidades financieras. Contacta con nosotros

Visita nuestro blog y lee más artículos sobre el sector